《港湾商业观察》廖紫雯

近日,联纲光电科技股份有限公司(以下简称:联纲光电)完成深交所二轮问询,对业绩下滑风险、存货跌价准备计提比例大幅下降的合理性等问题给出回复。

联纲光电以光电信号传输技术为核心,主要从事信号传输连接产品、电声产品及3C配套产品的研发、生产和销售。公司主要产品类型包括电声配件及成品、消费类电子配套产品、光通讯产品及显示器类配件四大类,主要应用于电声通讯、超高清显示、智能无人机、汽车电子、生物医疗、锂电池等多个细分领域。

01

业绩下滑风险遭问询

本次,联纲光电拟募集约5.41亿元,其中3.69亿用于智能制造中心建设项目,7182.52万用于研发中心建设项目,1亿用于补充流动资金项目。

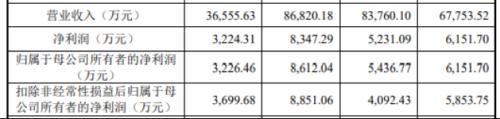

2020年-2022年、2023年上半年(以下简称:报告期内),联纲光电实现营收分别为6.78亿元、8.38亿元、8.68亿元及3.66亿元;实现归母净利润分别为6151.70万元、5436.77万元、8612.04万元、3226.46万元;实现扣非净利润分别为5853.75万元、4092.43万元、8851.06万元及3699.68万元。

联纲光电表示,2022年下半年以来,电子终端产品领域相关行业受到了一定的宏观经济波动冲击,行业需求有所下降,导致公司2022年第四季度营业收入相应同比下滑17.77%。2023年1-6月营业收入同比下滑19.73%,归属于母公司股东的净利润同比下滑23.99%,归属于母公司股东的扣除非经常性损益的净利润同比下滑12.47%。

同时,公司指出,2023年1-9月,公司营业收入同比下降幅度较2023年1-6月有所减少,同时,公司归属于母公司股东的净利润、归属于母公司股东的扣除非经常性损益的净利润均同比实现增长,公司期后业绩有所恢复。

详细来看,2023年1-9月,联纲光电实现营收6.18亿,同比下降8.86%,净利润相较去年同期增长17.31%。公司表示,净利润增长主要系受毛利率上升及资产减值损失下降影响;受汇率波动、供应商降价及内部降本增效等因素影响,毛利率由2022年1-9月的22.09%上升至2023年1-9月的24.80%。

深交所二轮问询函指出,要求公司结合期后业绩情况、各类产品下游市场需求及客户业绩、产品销量情况、品牌厂商及代工厂库存消化情况等,进一步分析发行人未来是否存在业绩持续下滑风险并完善相关风险提示。

联纲光电表示,公司期后业绩增长趋势良好,未出现业绩持续下滑的情形。受下游需求波动影响,公司2023年全年营业收入较去年同期存在小幅下滑,但截至2023年末公司的在手订单充沛,公司期后业绩不存在持续大幅下滑的风险。

2024年一季度,联纲光电预计可实现营业收入1.7亿-2亿,归属于母公司股东的净利润1000-1300万元,扣除非经常性损益后归属于母公司股东的净利润900-1200万元,预计较上年同期有所增长。

此外,联纲光电指出,公司产品主要应用于消费电子领域,受电子终端产品消费者需求下降、品牌厂商库存消化压力增大等下游行业不利因素的影响,公司下游合作品牌存在不定期进行产品降价、采购需求下降等情形。同时,公司光通讯产品受超高清显示设备的市场渗透率增速放缓、VR/AR行业景气度下行等因素的综合影响,短期内业绩存在小幅下滑的风险。如前述因素未能消除或妥善应对,可能导致公司面临未来年度内经营业绩下滑的风险,极端情况下,无法完全排除公司因上述因素等影响出现本次发行上市当年营业利润同比下滑50%以上的可能。

02

存货变动较大,且周转率下降

报告期各期末,联纲光电的存货账面价值分别为1.05亿元、1.69亿元、1.69亿元和1.09亿元,账面价值较大,主要包括原材料、半成品、库存商品、发出商品、委托加工物资等。

2021年末,联纲光电存货较上年末增加6353.50万元,增长60.23%,主要原因系:(1)公司产品主要与客户其他产品搭配使用,部分客户受芯片短缺影响,配套使用的产品供应不足,因此提货减少,使得公司成品库存增加;(2)公司备料Lightning连接器组件增加;(3)公司客户NavajoManufacturingCo.,Inc.2021年末订单增加,部分生产工序委外生产,使得公司委托加工物资增加。2023年6月末,公司存货较上年末减少5979.64万元,降幅35.41%,主要原因系2022年末在手订单陆续实现销售,使得报告期末原材料及库存商品减少。

联纲光电表示,为保证成品交付客户的及时性,公司遵循“以销定产”的生产模式,部分库存会根据客户预测订单和交期要求进行少量备货。报告期各期末公司存货金额较高,占用了较多的营运资金。公司如产品销售未及市场预测,则可能导致库存商品滞销、原材料积压等情形,公司存货周转率和营运资金周转效率将降低。截至报告期末,公司已计提存货跌价准备1634.38万元,若未来技术更新导致库存商品配置或性能竞争力下降,或存货长期未及时销售导致的存货减值,可能对公司经营业绩和盈利能力产生不利影响。因此,若公司不能保持对存货的有效管理,较大的存货规模将会对公司流动资金产生一定压力,且可能因计提存货跌价导致公司经营业绩下降。

著名经济学家宋清辉对《港湾商业观察》表示,该企业存货账面价值的确过大。存货价值过大可能会存在诸多风险,例如存在跌价风险、或面临较高财务风险等。

同时,报告期内,联纲光电存货跌价准备计提分别为753.31万元、1125.02万元、1883.93万元、1634.38万元,计提比例分别为6.67%、6.24%、10.04%、13.03%。

报告期内,联纲光电存货周转率分别为3.81、4.70、3.64、1.79,呈现下降趋势。同时,报告期各期末,公司存货库龄1年以内占比分别为88.92%、95.83%、90.62%和76.81%,2023年上半年降幅颇大,这也体现在1-2年内大幅增加。

深交所要求公司结合存货构成情况,说明2023年6月末在预计全年业绩持平的情况下,存货大幅下降的原因,2023年6月末库龄一年以内存货余额大幅下降、库龄一年以上的存货余额大幅上升的原因。

针对2023年6月末存货大幅下降的原因,联纲光电表示,2023年6月末,公司存货余额较上年末减少了6229.20万元,减少了33.19%,主要系原材料、库存商品减少较多。2023年6月末,公司原材料较上年末减少了31.07%,系备料的Lightning接口连接器减少所致;库存商品较上年末减少了49.44%,主要系公司通过多种措施加强库存管理,且公共卫生事件的结束而降低了库存商品的备货规模。

针对2023年6月末库龄一年以内存货余额大幅下降、库龄一年以上的存货余额大幅上升的原因,联纲光电表示,2023年6月末,公司1年以内库龄的存货余额为9631.65万元,较2022年末减少了7377.36万元,主要系原材料、库存商品减少较多。

03

三年半第三方回款高达1.2亿

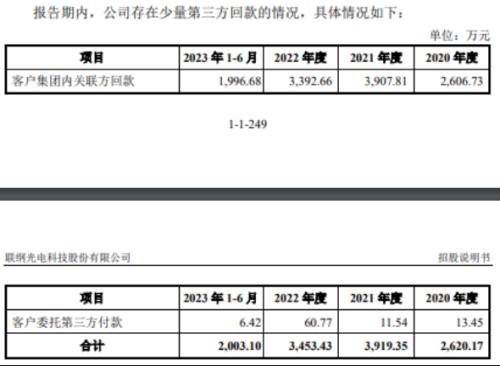

联纲光电业务主要以出口为主,报告期内,公司第三方回款分别为2620.17万元、3919.35万元、3453.43万元及2003.1万元。三年半时间,公司第三方回款合计高达1.2亿元。

联纲光电表示,公司存在少量汇款方与签订合同方不一致的第三方回款情形,主要为客户集团内关联方回款及客户委托第三方回款。报告期各期,除客户集团内关联方回款外,公司涉及的第三方回款金额分别为13.45万元、11.54万元、60.77万元和6.42万元,占营业收入的比例分别为0.02%、0.01%、0.07%和0.02%,占比较低。

宋清辉指出,第三方回款过高,对企业而言意味着或存在较高的风险。一方面说明公司可能存在财务不规范问题,甚至可能违反相关法律法规。另外一方面,投资者对于此类高额回款需要保持警惕,此举或会直接影响公司的务状况和经营业绩水平等。

联纲光电表示,公司第三方回款主要系境外客户委托第三方进行付款,该部分境外客户主要因商业合作及其自身资金周转安排等原因委托第三方向公司支付货款,具备商业合理性。

同时,联纲光电表示,公司进一步强化了内部控制程序,完善《资金管理制度》《产品赊销与应收款项管理制度》等,规范销售回款行为,避免不必要的第三方回款。公司与第三方回款相关的内部控制制度完备、合理且得到有效执行,报告期内公司有效控制第三方回款规模。

综上,公司针对上述财务内控不规范情况均已进行规范整改,上述不规范情况未对公司内控有效性造成重大不利影响。公司已健全完善与财务内控相关的各项制度,完善后内控制度能够有效持续运行。(港湾财经出品)

原文标题 : 联纲光电业绩下滑风险引关注:存货变动较大,第三方回款高达1.2亿