作者:潘妍

出品:全球财说

近日,主打AI概念的iPhone 16全系列产品正式发售。根据预售期数据显示,iPhone 16全系列预售销量较15系列减少12.7%。

形成鲜明对比的是与iPhone 16系列同日发售的华为三折叠手机HUAWEI Mate XT,刚刚上线便瞬间售空。部分网友认为,目前苹果虽仍能得到市场的关注和报道,但却正在失去对消费者的吸引力。

以iPhone 16系列主要卖点Apple Intelligence为例,华为、小米、OPPO、Vivo等多国产手机品牌均已推出搭载大模型的AI手机,16系列的AI创新或难有惊艳效果。此外,Apple Intelligence暂时仅支持英文,中文等其他语言或需等到2025年才会推出。

受制于经济、地缘政治等因素影响,2023年全球智能手机换机率已跌至23.5%,换机周期拉长至51个月。有分析预测,2024年苹果iPhone出货量将大幅下降约38%,从2023年的3.1亿部降至2亿部左右。

苹果光环难掩黯淡的当下,“果链”企业纷纷走向“去苹果化”道路。以“果链三巨头”来看,歌尔股份来自苹果的营收占比由2021年的42.49%降至2023年的27.02%,蓝思科技则更为显著,由2022年的70.96%骤降至2023年的57.83%。

然而,立讯精密(002475. SZ)却先择逆势而为,自2011年进入果链以来,持续加深与大客户苹果的绑定。2023年,立讯精密来自苹果公司的营收贡献占比达75.24%,创历史新高。

“果链”红利减弱

从发展历程来看,自2011年收购昆山联滔电子获得苹果MacBook内部连接线业务,顺利切入“果链”后,立讯精密不断渗透苹果产业链,从iPhone、iPad、Macbook连接线延伸到代工AirPods、AppleWatch、iPhone等产品,逐渐成为苹果在中国核心供应商。

受益于苹果带来的大量订单,立讯精密规模迅速扩大。2010年至2022年,立讯精密营收规模由10.11亿元增至2140.28亿元,年复合增长率达62.72%。

2023年,立讯精密成为iPhone 15 Plus主力组装厂商,份额占比为60%,并首次拿下高端机型iPhone 15 Pro Max的30%左右的组装订单。

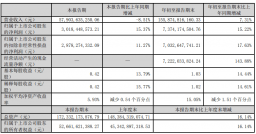

然而,这一年消费电子板块整体需求低迷,苹果硬件产品销量下滑显著。2023年,立讯精密总营收增速首次降至个位数,同比增长8.35%至2319.05亿元。

这一趋势延续到2024年,2024年上半年立讯精密实现营业收入1035.98亿元,同比增长5.74%,归母净利润53.96亿元,同比增长23.89%。

虽说背靠大树好乘凉,但“果链”们的日子并不好过。

一直以来,苹果公司对供应商具有严格筛选标准,且为降低风险苹果公司采用了“两或多供应商”策略。于是,果链企业为与苹果公司保持合作关系,往往会投入大量的财力和物力进行生产,同时还会牺牲一定的议价权。

这一点从立讯精密营收占比超8成的消费性电子业务毛利率变动情况看出一二,2015年至2023年,立讯精密消费性电子业务毛利率由23.00%降至10.60%。

不过,最让“果链”企业头痛的还是受制于苹果强大的话语权和残酷的淘汰机制,尤其是针对高度依赖苹果订单的立讯精密来说,未来存高度不确定性。

此前,便有不少因与苹果“分手”导致业绩变脸,股价大跌的例子。2021年,苹果单方面终止与欧菲光的所有合作,这一决定为欧菲光带来巨量资产减值损失,严重拖累利润。2020年至2022年,欧菲光累计亏损97.52亿元,直至2023年末才转盈。

无独有偶,2022年“果链三巨头”之一的歌尔股份曾被爆出惨遭苹果强行“砍单”,AirPods Pro 2部分订单转至立讯精密等同行企业。2022年至2023年,歌尔股份归属净利润分别同比减少59.08%、37.80%。目前,歌尔股份市值逾600亿元,较2021年巅峰时期已蒸发超1300亿元。

前车之鉴,理应成为后车之师。从固定资产数据来看,在立讯精密刚刚切入果链的2011年,公司固定资产同比增长227.88%至4.13亿元,到了2024年上半年立讯精密的固定资产已增至434.09亿元。未来,若与苹果合作发生变动,也同样存在大量计提资产减值损失的风险。

“如履薄冰”是“果链”企业目前最真实的写照,既要高质量完成苹果定下的任务,还要保障自身利润,还要时刻提防着被踢出局的风险。就连CEO王来春也曾表示,公司理想状态是10年后单一客户对立讯精密的业绩贡献不超过三分之一。

或许对于立讯精密等果链企业来说,在承接苹果项目的同时,发展其他业务并做大做强才能防患于未然。

有无新故事?

对于摆脱苹果依赖症,果链企业们其实早有所动作,转型方向多集中在智能汽车、智能硬件等多领域。

以立讯精密近阶段布局来看,汽车业务或是其重点发展方向。近期,立讯精密便计划斥资41亿元收购国际汽车线束企业——莱尼公司,用于扩张汽车业务。

9月13日,立讯精密发布公告称,公司计划以5.25亿欧元(约41.3亿元人民币)的价格收购德国汽车线束厂商莱尼公司50.1%股权及其全资子公司Leoni K的全部股权。

莱尼公司是一家全球头部的电缆、电线和线束系统解决方案供应商,产品广泛应用于汽车制造工业、通信工业、医药器械工业等领域。不过,近年来莱尼公司发展并不顺利,2023年8月,莱尼公司从法兰克福交易所退市。

根据立讯精密收购公告显示,2023年Leoni AG和Leoni K均处于亏损状态,分别亏损1.28亿欧元、1328.18万欧元。

针对花费高价买进盈利能力并不出众的莱尼公司,立讯精密在公告中表示,莱尼公司将在完成股权交割后并表,公司会为莱尼公司提供开源节流、商务拓展方面的优化与赋能,以助力莱尼公司在未来实现更优的经营业绩表现。

通过本次收购,可以看出立讯精密发展汽车领域的决心。事实上,早于十余年前立讯精密便在汽车领域有所布局,并于近些年持续加码投入。

2008年,立讯精密以Tier2的身份入局汽车线束;2012年至2014年,公司先后收购源光电装、德国Suk股权,补齐公司汽车零部件业务;2021年,立讯精密先后与速腾聚创、广汽展开战略合作,布局激光雷达、智能座舱、自动驾驶域控制器等多领域;2022年,立讯精密“牵手”奇瑞,拟共同组建一家新能源汽车的整车研发及制造合资公司,以切入整车制造赛道。

立讯精密官网也显示,公司可以为客户提供汽车智能驾驶、智能座舱、动力及神经系统零部件全系列解决方案,目前已经与奇瑞、广汽、长城汽车、理想、华为问界、长安汽车、比亚迪等汽车品牌展开合作。

不过,以目前的情况来看,立讯精密的汽车业务还是一个很弱小的板块。

以2023年数据来看,立讯精密汽车互联产品及精密组件业务营收增速达50.46%,远超同期消费性电子9.75%、通讯业务13.25%的营收增速,但营收金额仅92.52亿元,占总营收比重仅3.99%,对整体业绩影响甚微。

2024年上半年,立讯精密汽车板块营收同比增长48.30%至47.56亿元,营收占比4.59%。

此前,立讯精密曾对于2021年所提出三个五年计划做进一步补充,规划在第三个五年中,公司汽车板块相关产品能达到2000亿元上下的规模。但以2023年数据来看还尚不足该目标的二十分之一。

不过,立讯精密对于未来汽车业务板块发展给予乐观态度。立讯精密表示,目前汽车业务的增速受限于内部资源,而对于海内外所有主流品牌汽车客户不存在商务上的阻力。对于未来的市场布局,立讯精密计划加快推进在北美、东欧、南欧以及北非地区的基地建设。

在汽车业务尚不能拉动大车的当下,立讯精密也在不断深挖通讯业务,并开始切入AI服务器领域。

2024年4月,立讯精密曾在投资者交流纪要中表示,公司可以为英伟达GB200 NVL72 单柜整套提供约209万元的解决方案,包含电连接(铜缆、连接器)、光连接(光模块)、电源管理、散热等产品;2024年6月,英特尔入股立讯精密旗下东莞立讯技术有限公司,持股3%,认缴出资额为1766万元,打开更多想象空间。

不过,从收入占比来看,通讯业务与汽车业务困局相似。2024年上半年,立讯通讯互联产品及精密组件的营收占比仅7.21%。对于通讯业务和汽车业务,立讯精密并未在年报及半年报中披露毛利率情况。

总的来看,立讯精密虽凭借绑定苹果公司暂时稳住规模,但面对大客户的绝对主导权,且随着市场整体疲弱叠加竞争加剧,立讯精密的增速正在放缓且利润空间正在逐渐变小。

在保持“果链”身份优势同时,同步发展汽车、通讯供应链业务,或已成为立讯精密接下来的主要任务。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

原文标题 : 立讯精密系于“果链”渐成桎梏