近期,通信行业的老二和老三都公布了2018年的财报。数据显示,两者都在一定程度上取得了较大进步,也获得了媒体的广泛报道。作为通信行业分析人士,从两者的业绩对比中,或许我们可以得出对行业发展的指导性建议,至少两者经营中的教训还是值得大家关注的。

一、高DOU并不代表高ARPU

中国联通和中国电信的4G用户DOU分别为8.6GB和5.5GB,两者的4G用户ARPU分别为53.3元和55.8元。追溯两者2017年的4G用户DOU和ARPU值分别为:4GB和63.4元,1.96GB和65.5元。另外,2017年中国移动的4G用户DOU和ARPU分别为1.76GB和66.4元。上述几组数据的对比,已经非常清晰地显示了高DOU并不必然代表高ARPU。当前的后4G时代,用户的流量消费热情已经被极大地激发,未来随着5G的商用,运营商需要合理掌控好用户流量增长和价值贡献之间的关系。另外,虽然用户流量需求的高速增长,OTT等互联网应用对传统语音的替代性越来越强,这也就需要运营商合理平衡流量增收与语音减收之间的关系。2018年通信通信出现的捡了流量芝麻却丢了语音西瓜的教训,未来不应该继续重演。

二、宽带用户增长与业务增长的辩证关系

在固网宽带市场,三大运营商之间的竞争异常激烈。作为后进者,经过短短5年的发展,中国移动连续超越中国联通和中国电信,成为家宽市场上的用户规模最大的运营商。如果我们详细分析其中的原因,中国移动通过低价营销主动进攻当然是最主要的原因,中国联通和中国电信等竞争者的有意避其锋芒也是不可忽略的因素。经过混战,在固网家宽市场中,中国移动毫无疑问地获得了冠军的“面子”,但是与收入老大“里子”的距离值得大家关注。

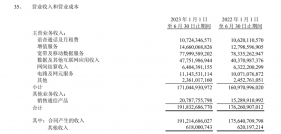

当我们详细分析中国联通和中国电信在固网家宽市场上的表现时,用户增长与业务收入增长之间的辩证关系非常值得大家思考。公开的财报数据显示,中国联通和中国电信的家宽用户净增分别为434万户和1226万户;业务收入分别为423亿元和742.62亿元,同比降幅分别为0.9%和3.2%,减收分别约为4亿元和15亿元。经过2018年的竞争发展,中国联通和中国电信的家宽用户ARPU分别从46.3元和49.8元,下降到44.6元和44.3元。很明显,中国联通用市场换收入,通过在用户争夺上的收缩换取了业务收入的稳定。已经完成用户圈地之后,用户却不一定能够贡献预期的营收。

三、流量高速增长与收入贡献不足的矛盾

公开的财报显示:中国联通手机上网总流量增长1.8倍,手机上网收入同比增长13.7%,达到人民币1048亿元,4G用户月均DOU达到8.6GB;中国电信手机上网总流量强劲增长近3倍,手机上网收入同比增长22.4%,达到人民币1,112.18亿元,4G用户月均DOU达到5.5GB。相较2017年两者的流量业务收入增量分别为127亿元和203.18亿元。两者的流量业务占通服收入的比重分别为39.74%和29.49%。如果再把两者的移动电话用户和4G用户增量考虑在内,那么存量用户的收入贡献情况或将更低。工业和信息化部的数据显示,2018年手机上网流量同比增长约为198.7%,流量业务收入同比增长10.2%;流量业务占通服收入的比重从2017年的43.5%提升到2018年的46.6%。

如果流量收入没能随着业务量增长而高速增长,其中除了提速降费必然是其中原因的外,运营商对流量业务的把控能力不足也是重要因素因素。运营商为单纯对获取用户,大规模使用免费赠卡模式获客。满大街的免费领导,就在无形在培育了用户“薅羊毛”的习惯,“打完就扔”已经是非常普遍的现象。实际上中国移动对经营经营的掌控能力就值得大家学习。