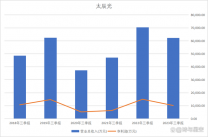

近日,深圳太辰光通信股份有限公司(简称 “太辰光”或“公司”)发布年中业绩: 半年营收3.16亿,比上年同期增 37.99%,归属于上市公司股东的净利润为 4.23千万元,比上年同期增7.73%。

报告期内,受美元贬值的影响,公司净利润的增幅低于营业收入的增幅;汇兑损失同比增加。公司销售收入及净利润受到不同程度的影响,另外,公司利息收入也同比减少。

经多方面努力公司销售毛利率虽有所下降,仍保持较好水平。

海内市场稳步增长,海外市场蓬勃爆发

处于光通信产业链上游的太辰光,主要从事光器件和光传感产品的研发、制造和销售,包括各种光通信元器件及其集成功能模块,从功能上可分为无源光器件和有源光器件。其光器件产品广泛应用于全球范围内光纤通信网络和数据中心的建设与维护。

太辰光的产品定位在中高端市场,销售模式上,以外销为主,其中外销的营业收入为 2.56亿元,内销营业收入为 0.6亿元,营业收入比上年同期增 46.52% 和 10.60% 。

报告期内,公司陶瓷插芯类产品的产销规模有明显恢复,光无源集成产品在市场推广方面也取得较好进展。

公司部分无源光器件产品的技术水平在细分行业处于领先地位。主要产品有实现光互联、光功率与波长的分配和耦合的各类光连接器、光分路器和波分复用器,以及此类器件所用到的核心元件插芯和平面光波导芯片等。

积极布局并推进有源光器件业务

随着物联网的发展,光纤传感器因其具有抗电磁干扰、抗腐蚀、无源等特点,有助于解决工业领域基于电传感无法解决的技术难题,具有广阔的应用前景。

近年来,太辰光采用多种方式积极布局并推进有源光器件业务,太辰光的光传感产品主要有对特殊环境的压力、振动、温度和位移等实施监测的光纤光栅传感器及监测系统。

包括实现光电信号转换的有源光缆和光模块及其重要组件。

同时,公司致力于与客户一起共同完善数据中心光纤布线解决方案。

公司积极把握行业发展的良好机遇,充分利用自身多年技术积累,保持充分的研发投入,强化内部管理,努力提升产品竞争优势。

保持核心竞争力,加强行业垂直整合能力

太辰光是国家高新技术企业,公司技术中心被认定为深圳市级企业技术中心。经过多年的发展,公司现已形成一支专业知识结构完备、研发生产经验丰富的技术团队,通过对行业相关技术、产品、工艺、设备的深入研究,在高密度光连接器、光分路器、平面光波导芯片、光器件集成功能模块及光纤传感等方面拥有多年的技术积累。

2021年上半年,太辰光在研发投入同比增长15.91%,致力提升成熟产品的生产自动化水平、优化工艺技术,拓展平面波导芯片及相关组件、多种方式推进有源产品的研发及转产。

2021年上半年,公司的生产经营和投资项目情况如下:

2021年,上半年,太辰光光器件产能 6614.85万个,销量5,347.79万个,实现毛利率29.76%,上年同期为28.31%。

在核心竞争力方面,公司获深圳市人力资源和社会保障局批准设立博士后创新实践基地(市级)和深圳市高技能人才培训基地。公司拥有一批国内最早从事光器件研发、工艺、生产的技术人员和管理团队,并一直保持稳定。

报告期内,公司加强团队建设,持续引进专业人才,并在报告期内实施2021年限制性股票激励计划,进一步完善公司长效激励机制,吸引与留住人才,充分调动公司骨干员工的积极性与创造性,有效地提升团队凝聚力。

自成立起,太辰光一直保持强劲的核心竞争力,同时,加强产业链的垂直整合能力,目前,公司三家子公司分别为和川、瑞芯源和特思路。其中,和川主营业务为陶瓷毛坯,瑞芯源是国内极少数可以量产平面光波导芯片的企业之一,特思路为中日合资企业,主要研发、生产高密集连接产品核心部件。

未来,公司进一步加强对成熟产品的技术优化,延伸对基础元器件产品的配套升级,积极推进有源光器件的研发力度。