作者:冬音

出品:洞察IPO

今年以来,市场上出现多起上市公司股东因离婚分割所持公司股份事件,引发市场广泛关注。如今,一家上市公司正在冲刺创业板的过程中,就收到了前妻关于公司股权分割的诉讼。

日前,深圳盛凌电子股份有限公司(简称“盛凌电子”)递交招股书,准备在深交所创业板上市,拟募资6.24亿元。申万宏源证券为主承销商。

盛凌电子是一家从事连接产品研发、生产和销售的国家级高新技术企业,产品主要包括连接器、连接器组件,产品广泛应用于通讯、工业控制和新能源等领域,并积极扩展到医疗、汽车、安防、轨道交通等众多下游应用场景。

招股书显示,公司主要客户为3M、华为、立讯精密、汇川技术等国内外知名企业。报告期内(2020年至2022年度),公司前两大客户3M和华为收入合计占比分别为63.79%、63.09%和58.36%。

与此同时,公司实控人蒋志坚正面临前妻黄新以及其公司的诉讼。

实控人遭其前妻诉讼

2002年12月27日,盛凌实业、思马特科技投资有限公司、中盛技术有限公司签订《合资经营深圳盛凌电子有限公司合同》,同意共同出资设立盛凌有限。

之后,经过不断的股权变更,截至招股说明书签署日,蒋志坚直接持有公司1422.50万股股份,直接持股比例为24.40%;此外,蒋志坚持有盛凌实业89.72%的股权,担任盛凌实业的董事长,通过盛凌实业间接控制公司59.82%的股份;蒋志坚通过欣连盛间接控制公司2.30%的股份。综上,蒋志坚合计控制公司86.52%的股份,为公司实际控制人。

公司股权结构图

图片来源:盛凌电子招股书

盛凌电子表示,若本次公开发行成功,预计其控制的股份比例仍达到64.88%,处于控制地位,若未来公司实际控制人凭借其控股地位通过行使表决权、管理职能或任何其他方式对公司经营决策、董监高的安排、对外投资、资产处置等方面产生控制不当或干预不当的行为,可能对公司及其他股东的正当权益产生不利影响。

令人关注的是,在公司申请上市过程中,实控人正遭受其前妻的诉讼。招股书显示,2014年5月,实际控制人蒋志坚与黄新协议离婚,双方签署离婚协议并对共同财产进行了分割,离婚协议明确约定双方共同财产分割完毕、没有争议,并在深圳市福田区民政局完成离婚登记。

2022年6月,黄新以离婚后财产纠纷为由对蒋志坚提起诉讼,请求分割婚姻期间蒋志坚持有的包括盛凌实业、盛凌电子在内的企业股权。2022年9月,深圳市福田区人民法院一审开庭审理。2022年11月黄新撤回该诉讼。

与此同时,2022年1月,黄新持股98%的泰德康公司以损害公司利益责任纠纷为由对蒋志坚提起诉讼,要求蒋志坚赔偿经济损失合计1000万元。2023年1月,深圳市福田区人民法院作出《民事判决书》((2022)粤0304民初3529号),驳回泰德康的诉讼请求。2023年3月,泰德康向深圳市中级人民法院提起二审上诉。截至本招股说明书签署日,泰德康案二审尚未开庭审理。

针对上述诉讼案件,诉讼代理人上海市锦天城(深圳)律师事务所出具法律意见书:蒋志坚与黄新的离婚过程不存在重大误解、显失公平、隐瞒欺诈、乘人之危、违背真实意思表示等可能致使离婚协议无效、可变更或者可撤销情形,且该离婚协议已过《合同法》规定的撤销权诉讼时效,双方签署的离婚协议及其财产分割条款合法有效;泰德康案一审判决依据的事实和理由充分,泰德康二审上诉的事实和理由不成立,二审蒋志坚败诉的可能性小。上述诉讼不会影响公司股权清晰、控制权稳定。

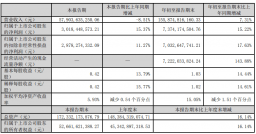

值得一提的是,招股书显示,黄新,1996年11月至2021年3月曾担任盛凌实业监事。报告期内,公司与黄新还有关联资金往来,2021年,公司拆出资金800万元。

公司关联资金往来表

图片来源:盛凌电子招股书

客户集中度较高的风险

从行业情况看,连接器行业具有较高的技术壁垒,集中化趋势明显。泰科电子、安费诺、莫仕等跨国公司进入市场较早,经过多年技术沉淀和资金积累,占据了较大的全球市场份额。

伴随连接器市场份额进一步向龙头集中,如果公司不能持续进行技术创新和保持产品品质稳定,精准响应客户需求,公司将面临市场竞争力下降、经营业绩增速放缓的风险。

报告期内,公司营业收入分别为2.30亿元、3.33亿元和3.77亿元,净利润分别为3293.97万元、5252.88万元和7148.77万元,呈现上升趋势。

招股书显示,公司主要客户为3M、华为、立讯精密、汇川技术等国内外知名企业。

报告期内,公司对前五名客户销售额合计占当期营业收入的比例分别为74.77%、72.02%和69.23%,客户集中度较高。报告期内,公司前两大客户3M和华为收入合计占比分别为63.79%、63.09%和58.36%。

盛凌电子表示,未来若公司无法持续深化与现有主要客户的合作关系、无法有效开拓新客户资源并转化为收入,将可能对公司经营业绩产生较大不利影响。

在此期间,随着公司经营规模的扩大,应收账款金额增加。报告期各期末,公司应收账款净额分别为6381.29万元、1.08亿元和8556.74万元,占流动资产比例分别为42.99%、47.63%和28.01%。

若客户的信用状况发生变化,将会导致公司应收账款回款周期延长或不能收回,从而增加公司资金成本、影响资金周转、拖累经营业绩。

与此同时,公司的境外收入不断增加。报告期各期,公司实现境外销售收入分别为4432.54万元、1.17亿元和1.46亿元,占主营业务收入的比例分别为20.76%、38.77%和41.80%。

报告期内,外销主要以美元等货币进行结算。报告期各期,公司汇兑损失(负数为收益)金额为218.19万元、154.01万元和-710.76万元。

如果未来公司出口继续增加以及人民币对美元的汇率波动加大,公司将面临人民币汇率波动带来的汇兑损失风险。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

原文标题 : 华为供应商盛凌电子IPO:实控人离婚9年仍与前妻存关联往来和诉讼