作者:文雨,编辑:小市妹

2024年上半年,iPhone在大中华区被国产品牌打的节节败退,销量排名甚至已经跌出前五。

9月10日举办的2024 Apple 秋季发布会原本被看成是苹果翻身的希望所在,但同一天,华为发布的全球首款三折叠屏手机Mate XT非凡大师让原本就没什么新意的iPhone16显得更加平庸。

毫无疑问,苹果正面临严峻的经营压力,但出人意料的是,苹果产业链上的中国企业却一反常态的逆势爆发了。

【第二曲线放量】

2024年上半年,果链上市公司的业绩相当炸裂。

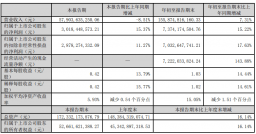

其中,蓝思科技实现营业收入288.67亿元,比上年同期的201.77亿元增长了43.07%,归母净利润8.61亿元,比上一年同期的5.54亿元大增55.38%。

立讯精密实现营业收入1035.98亿元,同比增长5.74%,归母净利润53.96亿元,同比增长23.89%。

歌尔股份营业收入403.82亿元,归母净利润12.25亿元,同比大增190%。

欧菲光实现收入95.36亿元,同比增长51.02%,归母净利润0.39亿元,同比增长111.07%。

德赛西威营业收入116.9亿元,同比增长34%,归母净利润8.4亿元,同比增长38%。

欣旺达营收239.18亿元,同比增长7.57%;净利润8.24亿元,同比增长87.89%。

还有……

一个必须引起重视的现象是,果链上市公司正在集体摆脱对苹果的依赖,新增长曲线已经呼之欲出。

以立讯精密为例,公司多年前就开始布局新能源车和通讯业务,今年上半年,作为基本盘业务的消费电子业务营收仅同比增长3.25%,而通讯和汽车业务的营收分别增长21.65%和48.30%。

蓝思科技转型发展汽车玻璃及其他车载产品,并拓展充电桩、动力电池精密金属结构件等业务,到今年上半年,公司新能源汽车与智能座舱类业务实现营业收入27.16亿元,占公司总营收的9.41%。

欧菲光则以光学镜头、摄像头主业为基础切入周视系统、自动泊车系统、车身域控制器等系统级产品领域,今年上半年,公司智能汽车板块实现收入10.68亿元,同比增长54.01%,收入占比已达到11.2%。

东山精密上半年新能源业务整体收入为38.10亿元,同比增长约29.33%,占营收比重高达22.86%。

欣旺达更是如此,2021年,汽车及动力电池业务的营收占比只有7.85%,到今年上半年已提升到25.93%。

歌尔股份虽然没有转向新能源汽车,但同样选择了一个长坡厚雪的领域,就是VR/AR。

2020年,歌尔与Meta旗下硬件品牌Oculus签订了独家代工协议,并成功拿下后者新一代产品Quest 2设备独供大单。截止到目前,歌尔在全球中高端VR/AR市场已经拿到80%的份额,公司智能硬件业务因此一路暴走,营收从2020年的176亿飙升至2023年的587亿,在整个公司总营收中的占比高达60%,而智能声学整机业务的比重则降到25%以下。

过往十余年,一众果链企业因抱上苹果的大腿而一飞冲天,营收、利润、股价少则增长几倍,多则翻几十倍。

现在,随着新业务逐渐放量,这些上市公司又将进入一个全新的阶段。

【上限重新打开】

事实上,苹果产业链上的企业最近几年在资本市场已经不再“性感”。

一方面,苹果自身硬件产品所面临的上行压力越来越大。今年二季度,在中国智能手机市场出货量同比增长8.9%的背景下,iPhone中国区销量继续下滑,vivo、华为、OPPO、荣耀、小米等国产品牌则包揽前五。当苹果不再高歌猛进,作为打工人的果链公司自然也无法延续增长。

另一方面,苹果的制衡术让产业链上各环节越来越卷,利润空间不断被压缩。2011年-2023年,歌尔股份的销售净利润率从13.64%下降到1.03%,立讯精密从14.45%下降到5.28%,蓝思科技从20.5%下降到5.58%。

盈利见顶还在其次,关键是风险。

对单一大客户的过度依赖本身就意味着未来高度不确定,而苹果强大的话语权和残酷的淘汰机制又让这一风险被无限放大。

2021年,苹果单方面终止了和欧菲光的所有合作。在此之前,欧菲光已经为苹果专门投建了大量产能,合作终止使得这部分资产的价值几乎一夜清零,巨量资产减值损失严重拖累利润,2020年-2022年,欧菲光净利润分别为-18.54亿、-28.28亿、-56.96亿,三年亏的钱比过去十几年赚的钱加起来都要多得多。

2022年,苹果强行砍掉歌尔股份AirPods Pro 2的部分订单,公司被迫计提资产减值17.97亿元,此举直接导致歌尔2022年归母净利润同比下滑近六成。2023年,歌尔股份进入全面衰退,归母净利润继续大幅下滑43%至10.19亿,只有2021年的四分之一。股价更是一泻千里,巅峰时的歌尔股份市值一度逼近2000亿,到现在只剩下约600多亿。

类似的前车之鉴,在苹果发展史上不胜枚举。

一边是成长空间有限,一边是潜在风险无限,这种情况下,资本市场自然不会感兴趣。而当相关企业开始通过多元发展来与苹果脱钩,估值水平和盈利空间理论上都会被重新打开。

就拿歌尔股份来说,根据IDC的最新数据,去年全世界总共卖出了大约675万台VR/AR设备,在新品发布、消费需求上升等因素影响之下,2024年全球VR/AR设备的出货量预计将增长46.4%,到2028年,全球出货量将达到3500万台以上。

675万台对应歌尔587亿的智能硬件营收,如果市场格局保持不变,那么3500万台理论上将对应歌尔大约3000亿的收入,基于现实考量即便打个七折,2000亿营收也相当于歌尔现在总营收的两倍。

立讯精密、蓝思科技、欧菲光、欣旺达、东山精密等转型新能源车的企业也一样,汽车本身就是一个数十万亿规模的大赛道,中国在这场智能电动革命中又走在了世界前列,未来完全有机会借助这块跳板再上层楼。

2024年开年以来,苹果产业链中核心上市公司的股价表现明显跑赢大盘整体,可见资本市场已经注意到了当下正在发生的变化。苹果产业链的转身与复兴,今后很长一段时间可能都是一个值得关注和跟踪的点。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

原文标题 : 当果链与苹果脱钩